Финансы государства: пропасть на горизонте

Финансы государства: пропасть на горизонте

«Политик думает о следующих выборах, государственный деятель - о следующем поколении» - эта фраза Джеймса Кларка лучше всего характеризует нынешнюю ситуацию в Украине. Страна далека от успешного завершения реформ, обремененная большим государственным долгом и требует больших средств, чтобы его рефинансировать в течение ближайших двух лет. Есть немало и других проблем национального масштаба. Работы для государственных деятелей непочатый край. Но ее некому делать, потому что, к сожалению, украинский истеблишмент - это в основном политики, а не государственные деятели. Приближаются выборы, а они действуют на политическую верхушку, как сыр на крысу Рокки из диснеевского мультфильма «Чип и Дейл», гипнотизируя и лишая дара мышления. Политики начинают зацикливаться на рейтингах, оставляя без внимания множество сложных государственных проблем. В стране образуется управленческий вакуум, грозящий нивелированием тех скромных достижений, которые мы имели в последние годы.

Бюджетный дефицит

Ситуация с государственными финансами четко это демонстрирует. По данным Госказначейства, в I квартале государственный бюджет по доходам был выполнен лишь на 96,9%, то есть казна недополучила 3,1% от плана, или почти 6,2 млрд грн. Это норма или повод для беспокойства? С одной стороны, недобор суммарных бюджетных поступлений можно объяснить значительным ростом объемов возмещения НДС (на 25%, или на 6,7 млрд грн, по сравнению с I кварталом прошлого года), что сейчас происходит в автоматическом режиме. Возможно, это не сумели полностью учесть те, кто планировал.

С другой стороны, бюджет недовыполнен в условиях, когда фактическая инфляция за квартал составила 13,8%, то есть почти вдвое больше, чем 7%, которые заложены в бюджете-2018 на целый год. То есть при более низких ее темпах показатель выполнения сметы мог бы быть еще меньше. Серьезность ситуации подтверждают и более низкие по сравнению с прошлогодними и прописанными в бюджете-2018 темпы прироста доходов, и слабые показатели налоговых и таможенных поступлений. Поэтому эту недоимку нельзя воспринимать легкомысленно. Она может указывать на начало негативной тенденции, которая со временем, не исключено, превратится в угрозу для финансовой стабильности в стране.

Следствие низких поступлений - сравнительно высокий дефицит государственного бюджета. По результатам I квартала он составлял 20,6 млрд грн, что на 111% больше, чем за аналогичный период 2017 года. Квартальный дефицит превысил четверть (25,4%) всего запланированного на год, что бывает крайне редко ввиду обычного профицита в первые месяцы года. Это также тревожный звоночек. Дело в том, что с приближением выборов градус социального популизма будет только расти. И когда встанет выбор между тем, повысить социальные выплаты или сохранить сбалансированность бюджета, многие политики выберут первое, не задумываясь, достаточно ли в казне денег. В таком случае фактический дефицит бюджета может существенно превысить запланированный (и замедление инфляции, над которым работает НБУ, этому будет способствовать). Государство не впишется в ориентиры, установленные программой МВФ, и окончательно потеряет шансы на возобновление сотрудничества с Фондом. Что будет иметь крайне негативные последствия для привлечения внешнего финансирования и приведет к падению доверия международных доноров и инвесторов к нашей стране.

Недешевый внешний долг

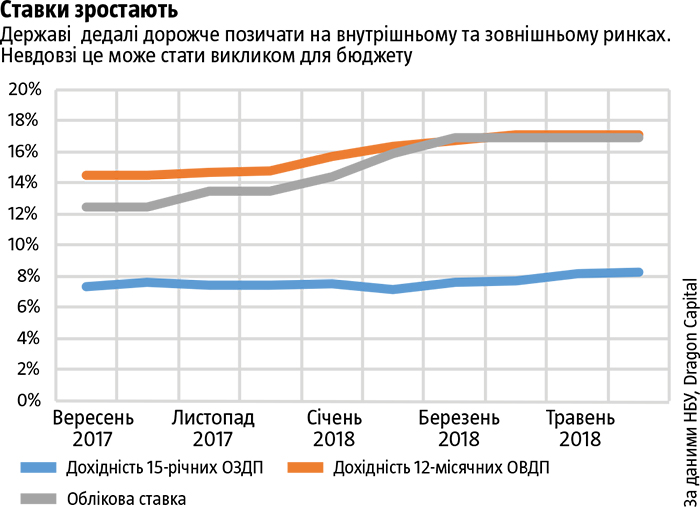

Собственно, если иностранные инвесторы и имели до недавнего времени определенное доверие к нашей стране, то теперь они постепенно его теряют. Об этом свидетельствует ситуация на рынке украинских государственных еврооблигаций. В сентябре прошлого года Украина успешно разместила суверенные евробонды с доходностью 7,375%. На середину мая доходность к погашению этого выпуска уверенно перевалила за 8%, а в отдельные дни достигала 9%. При этом сами облигации потеряли в цене более 7% номинала, а основное падение пришлось на последние несколько недель, и может продолжиться и дальше. Конечно, можно обвинять во всем жесткую монетарную политику США, подорожание денег в мире и рост доходности американских казначейских бондов. Но когда облигации высокого класса дешевеют, то к бумагам мусорного рейтинга вроде украинских глобальные инвесторы начинают относиться в разы осторожнее, спрос на них уменьшается и цена время от времени обваливается.

Поэтому приближается очень неприятный момент. В 2018 году в бюджет планируется привлечь более 108 млрд грн внешнего финансирования. Из них за I квартал в казну поступило только 0,9 млрд грн, то есть мелочь. Неудивительно, ведь перерыв в сотрудничестве с МВФ продолжается уже более года, а без продолжения этого сотрудничества другие международные доноры денег Украине не дадут.

Несколько месяцев назад министр финансов Александр Данилюк гордо заявлял, что Минфин спокойно, без спешки будет искать лучшего момента для еще одного размещения внешних евробондов в 2018 году. Но, похоже, этот момент давно прошел. Ведь доходности растут, после серии февральских обвалов на мировых финансовых рынках ситуация очень напряженная и постепенно ухудшается. В таких условиях любое размещение еврооблигаций будет априори дорогим для бюджета, а сам его факт может ухудшить настроения среди инвесторов, ведь даст понять, что таким образом украинское правительство гасит пожар, для преодоления которого нет альтернативных инструментов. В отличие от прошлого года такое размещение может стать не предметом восхищения сообщества инвесторов, а спусковым крючком для оттока капитала и нового финансового кризиса, как это было пять лет назад.

Проблемный внутренний долг

Всего в течение этого года бюджет предусматривает чистое привлечение внешнего долга (привлечение минус погашение) в объеме 46,5 млрд грн, хотя в I квартале правительство погасило на 8,4 млрд грн больше, чем привлекло. Сейчас уже понятно, что без помощи МВФ профинансировать такие суммы извне невозможно. Теоретически можно было бы попробовать переключиться на внутренний долг. Но насколько это реально?

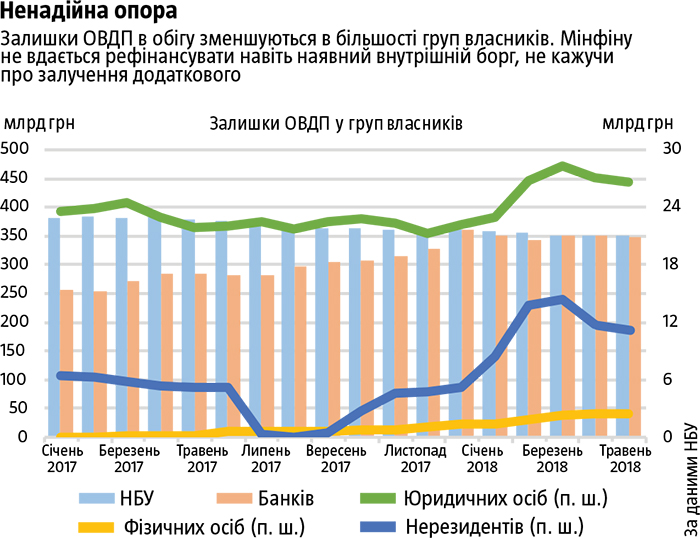

Анализ показывает, что здесь также не все хорошо. Ключевые контрагенты уменьшают объемы внутреннего государственного долга в своей собственности. НБУ это делает, учитывая политику таргетирования инфляции, что предполагает отказ от так называемого фискального доминирования, когда центробанк вынужден под давлением правительства выкупать гособлигации в необходимых для последнего объемах, печатая для этого деньги. Поэтому Нацбанк отказался от покупки ОВГЗ и уменьшает собственный портфель в результате постепенного погашения имеющихся в нем бумаг. Возможно, если ситуация станет критической, регулятор смягчит свою позицию, но еще сомнений в его непоколебимости нет. А если учесть, что напечатанные деньги, вероятно, пойдут на финансирование предвыборного социального популизма, то есть осуществлять дополнительное инфляционное давление, то и подавно.

Банки также не увеличивают свой портфель ОВГЗ с января 2018 года. В течение последних нескольких лет они покупали гособлигации, потому что не имели альтернативных инструментов вложения средств. Сейчас оживилось кредитование населения и бизнеса, поэтому основная часть финансового ресурса коммерческих финучреждений направляется туда.

В такой ситуации объем ОВГЗ в обращении уменьшается. Это ставит под сомнение способность правительства не только перекрыть дефицит внешнего финансирования на внутреннем рынке, а вообще выполнить план чисто по внутренним заимствованиям. Темп уменьшения ОВГЗ в обращении был бы значительно выше, если бы в первые месяцы года гособлигации не покупали иностранные спекулянты, которые воспользовались дорогим долларом, чтобы зайти в гривневые бумаги да еще и получить высокую купонную доходность. Через этот канал с начала 2018-го было продано гособлигаций почти на 10 млрд грн. Однако, как только гривна укрепилась, спекулянты начали закрывать позиции, поэтому сейчас уже нет 3 млрд грн из этой суммы, а к осени остатки ОВГЗ на счетах нерезидентов могут вообще оскудеть.

Примечательно, что никого из названных групп контрагентов не привлекают высокие процентные ставки. С ростом учетной ставки НБУ они также поползли вверх. Но сегодня это не останавливает падение объема ОВГЗ в обращении. По оценкам участников рынка, на новые размещения спрос даже ниже, чем размер ресурса, который получают контрагенты от погашения старых облигаций. Еще один тревожный сигнал, и кривая доходности это полностью отражает. В нормальной ситуации чем выше срок до погашения, тем выше доходность облигации, поскольку «длинные» бонды принято считать более рискованными, чем «короткие».

Зато в проблемной ситуации «короткие» бумаги имеют более высокую доходность, что отражает факт концентрации риска по облигациям в ближайшие периоды. По данным компании Dragon Capital, сегодня доходность к погашению трехмесячных ОВГЗ почти на целый процентный пункт выше, чем доходность двухлетних. Это означает, что инвесторы уже сейчас видят риски государственного бюджета, которые будут появляться на горизонте в течение следующих месяцев. Принимая во внимание все названные факторы, Минфину будет очень трудно привлекать внутренний долг в необходимых объемах.

Три риска

Итак, сегодня в государственных финансах есть три больших риска. Первый: доходы бюджета будут слишком низкими вследствие снижения темпов инфляции на фоне недостаточно быстрого роста экономики. Это будет увеличивать фактический дефицит бюджета.

Второй: с приближением выборов власть будет все больше склонна прибегать к социальному популизму, педалируя непомерное увеличение пенсий, минимальной зарплаты и прожиточного минимума. Это будет также негативно влиять на бюджетный дефицит. Несколько недель назад премьер-министр Гройсман в одном из интервью сказал, что сейчас нет возможности поднять минимальную зарплату до 4200 грн (сейчас она составляет 3723 грн). Очень сильное заявление ввиду того, что представители власти обычно никогда публично не признают ограниченных возможностей бюджета. Может сложиться впечатление, что правительство вернулось с небес на землю и решило, наконец, прекратить гонку социального популизма и сделать темпы роста социальных выплат соответствующими уровню экономического роста. Но, вероятно, такое заявление - это лишь элемент политических торгов, конфликта между президентом и премьером, о котором много говорят. Как только Порошенко и Гройсман поделят зоны влияния и договорятся о стартовых позициях на следующих выборах, гонка социального популизма может восстановиться.

Наконец, третий риск - отсутствие финансирования бюджетного дефицита в надлежащих объемах. Он имеет несколько составляющих, но самая большая - неопределенность с дальнейшим сотрудничеством с МВФ. Министр финансов каждый раз выражает уверенность, что вот-вот Украина получит очередной транш. Но деньги не поступают, поэтому его уверенность превращается в блеф при плохой игре. Чтобы выполнить требования Фонда, нужен работоспособный парламент.

А можно ли на это надеяться, если с приближением выборов президент и премьер медленно теряют способность консолидировать парламентское большинство для обеспечения голосования за необходимые законопроекты? Конфликт между Порошенко и Гройсманом плюс невысокий рейтинг президента - это настоящие демотиваторы для депутатов, которые разбредаются, как овцы без пастуха, и задумываются над альтернативными вариантами собственных политических действий. Поэтому шансы на принятие необходимых стране решений, которые не были приняты даже в значительно более благоприятных политических условиях, уменьшаются.

Проведение земельной, судебной реформ, запуск приватизации, другие изменения - все это реальные предпосылки для экономического развития, привлечения инвестиций и роста ВВП, которые обеспечили бы лучшее наполнение бюджета. Но власть не смогла их реализовать в политически удачной ситуации, поэтому можно ли надеяться на то, что она сделает это сейчас, даже если получит за это от МВФ большие деньги? Дополнительным негативным фактором является вероятность выхода бюджетного дефицита за пределы согласованного в программе сотрудничества с Фондом. Для МВФ такой факт будет как красная тряпка для быка, особенно если к высокому бюджетному дефициту приведет волна социального популизма.

Итоги и возможные сценарии

Если исходить из теории вероятности, то угроза одновременной реализации всех трех рисков невелика. Но если это произойдет, то запасы средств в государственной казне начнут быстро таять. Уже в начале мая на едином казначейском счету было всего 5,5 млрд грн - сумма, циклически самая низкая с кризисного 2014-го. А к концу этого года ситуация, скорее всего, будет только ухудшаться. И может случиться так, что правительству придется залезать в карман центральных и местных органов власти, которым в рамках децентрализации позволили держать свои средства в коммерческих банках, что те и делают. Тогда кризис государственных финансов станет явным. И он вовсе не добавит власти пунктов в предвыборных рейтингах.

А пока худшее не произошло, время подумать над тем, почему так происходит. Гонка социального популизма началась, как только угроза попадания страны в экономическую пропасть отошла на второй план. Мы хорошо помним, как Яценюк повысил социальные выплаты за два месяца до запланированного, чтобы произвести впечатление на электорат перед выборами в местные советы. Мы не забудем, как Гройсман использовал средства от проведения пенсионной реформы не для того, чтобы закрыть дефицит Пенсионного фонда, а чтобы повысить пенсии. Все они думали, что проскочат. Но, как часто бывает, а не проскочили.

Сейчас это видно, если проанализировать цифры. А вскоре станет заметно невооруженным глазом. Могла ли власть не заниматься социальным популизмом так интенсивно, учитывая то, что до выборов и в прошлом году, и два года назад было далеко? Да, могла. Могла ли она больше сфокусироваться на проведении реформ, обеспечивая высокие темпы роста экономики? Да, безусловно. Но она этого не сделала, что наталкивает на неизменный вывод: политическая безответственность, близорукость и надежда на благосклонность фортуны - неизлечимые болезни украинских политиков. Побороть эти недуги можно только с приходом к власти нового поколения не политиков, а государственных деятелей. Но где их найти, как культивировать? Вопрос риторический.

В итоге может случиться так, что по результатам выборов состоится передача власти, а при этом государственная казна будет пуста. Да, страна столкнется с этим не впервые. Но в таком случае раз получим подтверждение истины: лица политиков у власти меняются, а политический класс - нет. Единственный позитив, который может быть в такой ситуации, - это то, что из-за нехватки денег новая власть будет вынуждена сотрудничать с международными донорами. Поэтому реформы получат новый толчок. А страна хотя и пройдет через еще один экономический кризис, но не остановится в развитии.

Любомир Шавалюк, опубликовано в издании Тиждень.UA

Смотреть все новости автора

Читайте по теме:

Долги Бутмана и Мамута поставили крест на франшизе Hamleys в России Что никогда не забудут вкладчики уничтоженных банков, пока Гонтарева богатела От 13 гривен в месяц. Как и кому пересчитают пенсии в Украине с 1 апреля Долги Олега Дерипаски заплатят российские налогоплательщики НМТП обозначил ценник Самым пожилым олигархом Украины стал Геннадий Богуслаев ЦБ отчитался о рекордных убытках по итогам года Бизнес Евтушенков заплатит 1,5 миллиарда рублей за контроль в СП с «Ростехом» Суд "одернул" Смольный? ВТБ продал часть акций "Магнита"Распечатать